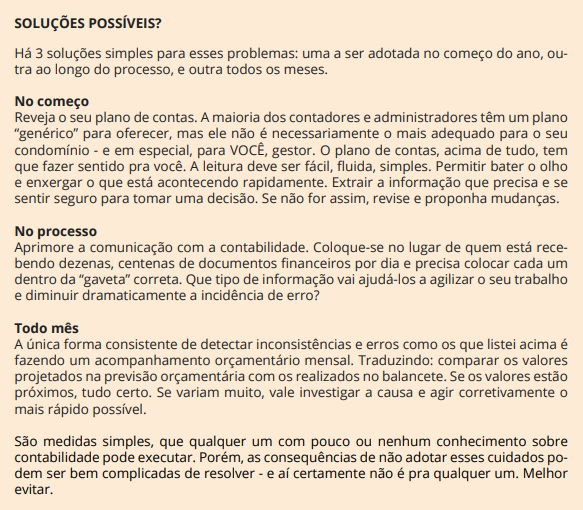

A conta não fechou? o erro pode estar aqui

Um dos papéis da contabilidade é classificar as receitas e despesas de acordo com as rubricas dispostas no plano de contas. É tipo “carimbar dinheiro”, onde cada valor tem sua origem ou destino definido, mas se você bater o carimbo errado…

DEFINIÇÃO DE CONTABILIDADE

De acordo com a definição no Wikipedia, “Contabilidade é uma ciência aplicada, que tem como objeto de estudo o patrimônio das entidades, seus fenômenos e variações, tanto no aspecto quantitativo quanto no qualitativo, registrando os fatos e atos de natureza econômico-financeira que o afetam e estudando suas consequências na dinâmica financeira.”

BALANCETES DE CONDOMÍNIO

“Vamos começar pelo começo”. Com essa frase, Sérgio Gouveia iniciou sua explicação sobre os meandros da contabilidade nos condomínios e os pequenos detalhes que podem evitar “grandes dores de cabeça”. A estrutura básica dos balancetes de condomínio, um dos principais instrumentos da gestão financeira nos condomínios, “é chamada de plano de contas” – lembra Gouveia. Trata-se da definição de como os lançamentos “devem ser organizados para que permitam ao gestor analisar a evolução dos números e, com base nisso, extrair informações e tomar decisões” – comenta e completa: “é lá que ficam os grandes grupos “Receitas” e “Despesas”, e abaixo deles, subgrupos e rubricas” – dando o seguinte exemplo:

DESPESAS / Grupo

Despesa com Pessoal / Subgrupo

Salários / Rubrica

VALORES LANÇADOS

São nas rubricas que os valores são lançados “sempre que há uma movimentação financeira” – indica, comparando: “é como se fossem as ‘gavetas’ onde os lançamentos são guardados. Por sua vez, esses lançamentos são totalizados nos subgrupos, que por fim compõem o valor total do grupo. Pode soar complicado, mas é só isso” – garante. Segundo ele, na verdade, a “casca de banana não está aí e sim na classificação correta desses lançamentos. Em outras palavras: se você lança um valor na ‘gaveta’ errada, isso certamente vai dar problema” – avisa. Mas, por que?

E ele responde. “Quando você faz uma previsão orçamentária bem feita, você cria projeções futuras de receitas e despesas, mês a mês, distribuídas em várias rubricas diferentes. Se a projeção de despesa com salários num determinado mês é de, digamos, R$1.000 , e a contabilidade lança uma despesa de manutenção equivocadamente nessa rubrica pelo valor de R$2.000, então as chances do valor mostrado na rubrica salários, neste mês, ser de R$3.000 são bem grandes”. Segundo ele esse é um erro típico de classificação, onde o valor de uma rubrica foi parar em outra e estourou completamente a previsão. De maneira análoga, a rubrica de manutenção deve estar acusando um valor R$2.000 mais baixo.

O exemplo acima, de acordo com Gouveia, é possível, mas “esdrúxulo”, pois um contador sabe reconhecer, através da “documentação fornecida (notas fiscais, recibos) o que é uma despesa de salário e o que é uma despesa de manutenção”. Ou seja, a probabilidade de erro nesse ponto “é baixa, pois os documentos trazem informações que ajudam a classificar a despesa. Mas nem sempre é assim” – ressalva.

EXERCÍCIO DE IMAGINAÇÃO OU DE ADIVINHAÇÃO

Vamos imaginar que o condomínio compre “R$1.000 em tijolos e R$1.500 em cimento. Aí o síndico envia essas notas fiscais e comprovantes de pagamento para a contabilidade sem falar nada. Apenas envia e deixa que o contador “adivinhe”. Pois bem, vamos ver o que pode acontecer. Ele vai olhar as notas fiscais e ler “tijolos” e “cimento”. Depois ele vai olhar no plano de contas e procurar a rubrica onde ele deve lançar essas despesas. Aí ele encontra duas: “manutenção” e “benfeitorias”. Em qual delas ele vai lançar? Se você fosse esse contador, em qual lançaria? Pois é, você não sabe. Nem ele” – ironiza.

PROBLEMA NA CERTA

Olha a encrenca: “se a despesa com tijolos e cimento refere-se a reparos, por exemplo, num muro pré-existente, essa é uma despesa ordinária, e deve ser paga pelo morador, seja ele inquilino ou proprietário” – indica Gouveia. No entanto, ele constrói outra hipótese: “mas se essa despesa refere-se à construção de uma nova sauna, por exemplo, essa é uma despesa extraordinária, e, como tal, deve ser paga exclusivamente pelo proprietário” – diferencia e continua: “e ainda tem outra possibilidade: uma parte da despesa é para manutenção, a outra parte para benfeitorias. Já imaginou o problema quando o inquilino ou o condômino descobre que pagou algo pelo qual não era responsável?” – pondera.

FÁCIL OU DIFÍCIL?

Se ao enviar a documentação financeira para a contabilidade a “bola de cristal do contador não estiver funcionando, só resta uma saída: o síndico deve informar claramente como aquelas despesas devem ser classificadas”. Talvez, algo como “favor lançar 40% do valor cimento e 75% do valor dos tijolos contra a conta de manutenção, e o restante contra a conta de benfeitorias. Pronto, viu como é simples?” – pergunta.

OUTRAS SITUAÇÕES COMPLICADAS

Há outras situações peculiares que podem causar confusão, e que por isso necessitam de muita clareza na comunicação para não haver erros. Um exemplo simples: água. “Em que rubrica você lançaria ‘água’? Os mais apressados responderão “água”, dentro do subgrupo “Concessionárias”. Ok, é o mais provável mesmo. Mas e se for um condomínio que possui um bar, e que vende água mineral em copinho ou garrafa? “Água” torna-se outro produto, e vai parar em outra rubrica” – lembra Gouveia, atentando para a qualidade dos lançamentos.

SITUAÇÃO COMUM

Uma situação também bastante comum, de acordo com Gouveia, é o que ele chama de “conta-saco”. Esta rubrica, com um nome genérico tipo “Serviços”, é onde o contador lança tudo que ele não sabe bem como classificar. “Simplesmente joga lá e pronto, livrou-se do problema. Com isso, os lançamentos das rubricas corretas vão “emagrecendo”, e essa conta-saco vai ficando obesa. O resultado: descontrole total das despesas” – destaca.

Sérgio Gouveia Administrador de empresas, com MBA em finanças e certificado em Gestão e Estratégia pela Fundação Dom Cabral. Professor certificado pela Universidade de Cambridge, treinador de professores certificado pela International House, ex-diretor de empresas, empreendedor e síndico há mais de 11 anos. Colunista condominial, palestrante, escritor e influenciador.